Az üzleti terv

A vállalat egy gazdálkodó egység, a vállalkozás

pedig a létrehozására és fenntartására irányuló tevékenység.

A vállalkozó az a

személy, aki hajlandó kockázatot vállalni a nyereség megszerzése érdekében,

ugyanakkor megszervezi a gazdálkodás feltételeit.

A

vállalkozások környezete

A vállalkozások környezetét azok alkotják,

akik kölcsönös és tartós, lényeges kapcsolatban vannak a vállalkozással.

Ezek

lehetnek:

- belső érintettek,

- külső érintettek.

A

belső érintettek azok, akik a

vállalkozást alkotják:

·

tulajdonosok

(akik a tőkét adják),

·

menedzserek (akik

a céget vezetik, nem feltétlen tulajdonos),

·

alkalmazottak

(akik a munkájukat adják).

Külső

érintettek - a vállalkozás

környezetét jelentik - vagyis a szervezet működését kívülről befolyásoló

tényezőket:

·

A

társadalmi-gazdasági környezet (az

állam, az állami apparátus),

·

A Technikai

környezet (gépek, anyag),

·

Piaci

környezet (ahol találkozik a fogyasztókkal, versenytársakkal, szállítókkal).

·

Ökológiai

környezet (földrajzi, természeti környezet).

A stratégia fogalma, szerepe: a Stratégia

(gazdasági életben) - olyan koncepció, amely rögzíti a vállalkozás hosszú távú

célkitűzéseit, meghatározza a célok megvalósulásához szükséges erőforrásokat,

valamint a lényeges fejlesztési akciókat.

A

stratégia szerepe a gazdasági életben:

·

környezeti

lehetőségek és a rendelkezésre álló erőforrások összehangolása,

·

meghatározza a

hosszú távú fejlesztési irányokat,

·

irányt mutat a

piaci lehetőségek között,

·

üzleti kockázat csökkentése,

veszélyelhárítás,

·

vezetőknek segít

a gazdasági folyamatokba való beavatkozáshoz.

A

vállalati stratégia nem más, mint válasz arra, hogy a vállalat alapvető célját

hogyan, mi módon valósítja meg.

A

stratégiai tervezés feladatai, lépései:

1.

elemzés: önvizsgálat tartása, hogy miben erős és miben gyenge

a vállalkozás.

2.

célok

meghatározása: küldetés és az

alapvető stratégiai cél meghatározása.

3.

stratégia

kialakítása: alternatívák

kidolgozása, ezek értékelése.

4.

a stratégiai

célok megvalósításának módja: szervezeti és személyi felelősök kijelölése, határidők

megállapítása, erőforrások megszerzése.

5.

ellenőrzés: utólag vizsgálja felül a célok és határidők

megvalósulását.

Az üzleti terv egy olyan 3

(maximum 5) évre szóló koncepció, amely

tartalmazza:

-

vállalkozás környezetének reális felmérése alapján a vállalkozás üzleti

céljait,

- a célok elérésének tervezett módját,

- ismerteti az igénybe veendő külső és belső erőforrásokat,

- bemutatja felhasználásuk várható eredményeit.

Az

üzleti terv főbb funkciói a következők:

- külső tőke bevonásához és hitelből való finanszírozásához,

- módszertani segédeszköz a vállalkozás előkészítéséhez,

- image és kapcsolatteremtő eszköz,

- útmutató a vállalkozás irányításához,

- mérce a tulajdonosok számára a menedzsment munkájának megítéléséhez, másrészt

a menedzsment számára a munkatársak tevékenységének méréséhez.

Üzleti terv részei lehetnek:

- a marketing terv,

- a termelési terv,

- a szervezeti terv,

- a pénzügyi terv.

A teljes üzleti terv nem az előbbi résztervek összege, hanem további fontos

fejezetekkel egészül ki.

Gyakori hiba, hogy az üzleti tervet azonosítják a vállalkozás pénzügyi

tervével.

Az üzleti terv

tartalma, felépítése:

·

az üzleti terv

készítésének időpontjában honnan indul a vállalkozás,

·

milyen

adottságokkal rendelkezik,

·

hová, mennyi idő

alatt és miért akar oda eljutni,

·

milyen

eredményeket vár az üzleti tervben foglaltak megvalósulásától,

·

milyen módon,

milyen eszközök, és források igénybevételével kívánja célkitűzéseit elérni.

Az üzleti terv

tartalmát befolyásolja:

·

kinek készül,

·

a vállalkozás

mérete,

·

a tevékenység és

a felvevő piac jellege és nagysága,

·

a piacon uralkodó

viszonyok.

Az

üzleti terv javasolt fejezetei a következők:

1.

bevezető,

2.

összefoglaló,

3.

iparágelemzés,

4.

a vállalkozás

bemutatása (leírása),

5.

működési terv

(termelési terv),

6.

marketing terv,

7.

szervezeti terv,

8.

kockázatbecslés,

9.

pénzügyi terv,

10.

függelék.

1 A bevezető oldalban ismertetni kell a vállalkozás legfontosabb adatait:

- a cég nevét, címét;

- azonosító adatait (Cégjegyzékszámát, adószámát, KSH számát, stb);

- a tulajdonosaik nevét, címét;

- a tulajdonosok részesedési arányait a vállalkozásban;

- a menedzsment adatait;

- a vállalkozás alapításának évét, rövid történeti bemutatását;

- a vállalkozás működési körét;

- a cég finanszírozásának módját;

- a terv kezelésére vonatkozó igényt (bizalmasan kezelendő, vagy

nem?).

2 Az összefoglalóban kell bemutatni:

- az üzleti terv megírásának célját;

- a vállalkozás céljait, indoklását;

- a milyen feltételezésekre alapozva készítették el a tervet;

- tervezett finanszírozási módokat, és indoklásukat.

A legfontosabb pénzügyi

mutatókat, a befektetés megtérülésének időpontját.

3 Iparágelemzés:

Milyen annak az iparágnak a helyzete,

amelyben a vállalkozás működik.

Az

iparág működését befolyásoló környezeti tényezők:

- politikai, jogi

környezet,

- gazdasági környezet,

- technológiai környezet,

- társadalmi, kulturális környezet,

- nemzetközi környezet.

Az adott

iparág környezetének szerkezeti jellemzői:

·

az eladók száma

és azok relatív nagysága;

·

a gyártó és végfelhasználó

közötti forgalmazás sajátosságai, csatornái;

·

az iparágba be-

és kilépés nehézsége;

·

az iparág mérete

és földrajzi határai;

·

az integráció

fejlettsége az adott iparágban;

·

az iparág

összehasonlító elemzése más iparágakkal.

Az iparág

bemutatása:

- mekkora forgalma

volt az iparágnak;

- kik a legnagyobb forgalmazók;

- milyen az iparági szerkezet, milyenek a kilátások;

- mekkora növekedés várható a következő években;

- hány és milyen méretű vállalkozás alakult, ill. szűnt meg az iparágban;

- kik a domináns versenytársak.

4 A vállalkozás bemutatása

Ebben a részben kell

részletesen jellemezni a vállalkozást, le kell írni, hogy mekkora lesz a

vállalkozás, kik a tulajdonostársak, milyen társasági szerződés szabályozza

jogaikat, milyen és mekkora személyzet segíti munkájukat.

5 A termelési terv:

·

erőforrások

bemutatása;

·

a működés

telephelyének bemutatása;

·

alkalmazott

gépek, berendezések, eszközök bemutatása;

·

anyagok,

készletek bemutatása;

·

munkaerőigény

ismertetése;

·

fejlesztések

bemutatása;

·

szerviz-tevékenység.

6 Marketing terv:

Megfogalmazza azokat az elveket,

amelyekkel az üzletág teljesíteni kívánja a marketing elképzeléseit: a célkitűzéseket,

a módszereket és az eszközöket.

7

Szervezeti terv célja:

Olyan áttekinthető információkat kell a

szervezeti tervnek tartalmaznia, amelyekből a befektetők számára kiderül, hogy

ki irányítja, és milyen formában a szervezetet és más tagok hogyan működnek

együtt a vezetői funkciók ellátása során.

8 Kockázat elemzés:

Piackutatás és piacelemzés

alapján bemutatja a vállalkozás:

-

gyenge pontjait,

-

erősségeit,

-

lehetőségeit,

-

a veszélyeztető

tényezőket.

9 Pénzügyi terv:

·

vállalkozás pénzjövedelmeinek

áramlása (Cash-flow),

·

jövedelmezőségi terv,

·

eredmény-kimutatás (min. 3 év,

max. 5 év) 2 év 1/4 éves részletességgel,

·

előzetes mérleg,

·

kockázatbecslés,

·

likviditási terv, a pénzeszköz

források felhasználásának terve,

·

finanszírozási terv.

Erőforrás gazdálkodás

A működő gazdaság erőforrásai

között meghatározó szereppel bírnak az alábbiak:

·

befektetett

eszközök,

·

forgóeszközök,

·

pénzeszközök,

·

humánerőforrás,

vagy más néven a munkaerő-gazdálkodás.

1. munkaerő szükséglet meghatározása;

2. munkaerő fedezet;

3. meglévő

létszám és összetétel összevetése a szükséglet nagyságával, és összetételével;

4. elbocsátás,

felvétel, átképzés.

Az értéktermelő folyamat során a vállalat a megvásárolt alapanyagokat energia

és a bevetett munkateljesítmény segítségével a rendelkezésre álló eszközök

felhasználásával késztermékké alakítja, melyet a későbbiek során értékesít.

Tárgyi eszközök stratégiája:

- hogyan alakul a tárgyi eszközök állománya?

- milyen lesz az összetétele, nagysága?

- mikor tervez beruházásokat?

- tárgyi eszközök cseréje hogyan alakul?

- tárgyi eszközbővítés, leépítés, értékesítés, selejtezés hogyan

valósul meg?

A készletgazdálkodás: az anyagok

beszerzésével, mozgatásával, tárolásával és kiszolgálásával valamint a

késztermékek mozgatásával, tárolásával, kiszolgálásával, értékesítésével

foglalkozó tevékenység.

A forgóeszköz szükséglet tervezésének az a

célja, hogy a vállalkozás zavartalan

működéséhez szükséges forgóeszköz állomány biztosítva legyen.

A

logisztika: Az anyag és

termékáramláshoz kapcsolódó tevékenységeket foglalja magába.

A

logisztika célja, hogy a termék:

·

megfelelő

minőségben,

·

megfelelő

állapotban,

·

megfelelő helyen,

·

megfelelő időben,

·

megfelelő

felhasználónak,

·

megfelelő

költségen álljon rendelkezésre.

Területei:

1. beszerzés,

2. készletezés,

3. fizikai elosztás és

értékesítés,

4. információáramlás.

Könyvvitel és beszámolási kötelezettség

A könyvvitel, vagy könyvvezetés az a tevékenység, amikor a gazdálkodó a tevékenysége

során előforduló, a vagyoni, pénzügyi, jövedelmi helyzetére kiható eseményekről

folyamatosan nyilvántartást vezet, és a nyilvántartást a naptári év végével

lezárja.

A

könyvvezetés formája lehet:

·

kettős

könyvvitel,

·

egyszeres

könyvvitel (a személyi jövedelemadó

törvény hatálya alá tartozók alkalmazhatják).

A beszámoló jelenlegi formái:

- Éves beszámoló, melynek részei a mérleg, az eredmény kimutatás, a

kiegészítő melléklet.

- Egyszerűsített éves beszámolót készíthet a kettős könyvvitelt

vezető vállalkozó, ha két egymást követő évben a mérleg fordulónapján a

következő, a nagyságot jelző három mutatóérték közül bármelyik kettő nem

haladja meg az alábbi határértéket:

- a mérlegfő összeg a 150 millió forintot,

- az éves nettó árbevétel a 300 millió forintot,

- a tárgyévben átlagosan foglalkoztatottak száma az 50 főt.

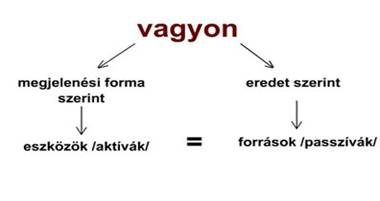

Vagyon: magán és jogi személyek által birtokolt javak

(dolgok) és a velük kapcsolatos jogok (követelések, kötelezettségek)

összessége.

A könyvvitel a vállalkozói

vagyont kétféle vetületben vizsgálja:

ESZKÖZÖK (AKTÍVÁK) a vagyon konkrét megjelenési formája.

FORRÁSOK (PASSZÍVÁK) a vagyon eredetét, származását mutatja.

Eszközök összege = Források összege (mérlegegyezőség elve).

A vállalkozói vagyon számbavétele két módon

történhet: leltár összeállítással, vagy mérlegkészítéssel.

A leltár: egyfajta részletes vagyonkimutatás, a tényleges

állapot számbavétele mennyiségben, minőségben, értékben. A leltár feltünteti a

vállalkozás összes fellelhető eszközét (aktívát) darabszáma szerint, ezért ezt

a mérlegkészítés alapbizonylatának nevezhetjük.

A mérleg: olyan

kétoldalú kimutatás, amely a vállalkozó eszközeinek és forrásainak értékét

mutatja egy adott időpontra (fordulónap) vonatkozóan, összevontan és csak

értékben.

A mérleg: a vállalkozó eszközeinek és

forrásainak értékét mutatja egy adott időpontra (fordulónapra) vonatkozóan,

összevontan és csak értékben.

Eszközök fajtái:

A. Befektetett eszközök:

Minden olyan anyagi eszköz, amely tartósan, 1 éven túl szolgálja a vállalkozási

tevékenységet.

A befektetett eszközök három csoportja: immateriális javak, tárgyi eszközök,

befektetett pénzügyi eszközök.

I. Immateriális

javak:

Azok a nem anyagi eszközök, amelyek

közvetlenül és tartósan szolgálják a vállalkozási tevékenységet.

II. Tárgyi

eszközök:

Azok az anyagi eszközök, amelyek közvetlenül vagy közvetve szolgálják, tartósan

a vállalkozási tevékenységet.

Ide tartoznak: ingatlanok, műszaki berendezések, felszerelések, járművek, egyéb

berendezések, beruházások, beruházásra adott előlegek.

III.

Befektetett pénzügyi eszközök:

Azok a pénzeszközök, amelyeket a vállalkozó azzal a céllal fektetett be, hogy

ott tartós jövedelemre (osztalékra, ill. kamatra) tegyen szert, vagy

befolyásolási, irányítási, ellenőrzési lehetőséget érjen el.

Itt kell szerepeltetni: részesedéseket, értékpapírokat, adott kölcsönöket,

hosszú lejáratú bankbetéteket.

B.

Forgóeszközök

Minden olyan eszköz, amely rövid ideig, 1 évet nem haladóan szolgálja a

vállalkozási tevékenységet.

I. Készletek:

Rendszerint egyetlen tevékenységi folyamatban vesznek részt. Eredeti alakjukat

elveszítik, vagy a tevékenység során változatlan állapotban maradnak.

II. Követelések:

Szerződésekből jogszerűen eredő, pénzformában kifejezett fizetési igény, amely

a vállalkozó által teljesített, a másik fél által elfogadott, elismert

teljesítéshez kapcsolódik.

III. Értékpapírok:

Átmeneti, nem tartós befektetés céljából, azaz forgatási célból vásárolt

értékpapírok.

IV. Pénzeszközök:

Folyó fizetési eszközök. Azok a vagyontárgyak, amelyek készpénzben, csekkben

vagy bankbetétben állnak a vállalkozás rendelkezésére.

Források fajtái:

C. Saját tőke

Olyan tőkerész, amelyet a tulajdonos (alapító) bocsát a vállalkozás

rendelkezésére, illetve amelyet a tulajdonos az adózott eredményből hagy a

vállalkozásban. A rendelkezésre bocsátás, bent hagyás időkorlát nélküli, vagyis

a saját tőke tartós forrásnak minősül, véglegesen áll a vállalkozás rendelkezésére.

D. Céltartalék

Az adózás előtti eredmény terhére képzett olyan forrás, amely a következő

év(ek)ben várhatóan felmerülő veszteségek, és kötelezettségek fedezetére

szolgál.

F. Kötelezettségek

Különféle szerződésekből eredő, pénzformában teljesítendő tartozások. Idegen

tőkének is nevezzük.

I.

Hosszú lejáratú kötelezettségek:

Azok a tartozások, amelyeknek futamideje 1 évnél hosszabb. Összetevői:

beruházási és fejlesztési hitelek, egyéb hosszú lejáratú hitelek, hosszú

lejáratú kölcsönök, tartozások kötvénykibocsátásból, egyéb hosszú lejáratú

kötelezettségek

II. Rövid lejáratú kötelezettségek:

Azok a tartozások, amelynek a futamideje maximum 1 év. Ide tartoznak: vevőktől

kapott előlegek, kötelezettségek áruszállításból, szolgáltatásból (vevők),

váltótartozások, rövid lejáratú hitelek, egyéb rövid lejáratú kötelezettségek

III. Hátrasorolt kötelezettségek:

Azok a fizetési kötelezettségek, amelynek lejárata legalább 5 év vagy

határozatlan idejű.

Az eredmény-kimutatás a vállalkozás

tárgyévi tevékenységből származó, a vállalkozásba maradó nyereség, vagy a

veszteség - vagyonvesztés – levezetése; a bevételek, hozamok és a költségek,

ráfordítások különbözete .

.

Formái:

1.

- összköltség

eljárással (A változat)

2.

- forgalmi

költség eljárással (B változat) készült eredmény kimutatás.